高盛发表报告,将小米(01810)目标价由24.7港元,调高11.33%至27.5港元,重申“买入”的投资评级。

高盛表示,看到小米继续以用户为中心的“Human x Car x Home”取得了在中国及全球战略早期成功。更具体地说,该行1)提出关于一期工厂产能提升,预计2025年及以后 SU7的交付量将达到每年22.5万辆以上;2)介绍该行对 SU7 Ultra(GSe 4k

2025年平均售价为80万元人民币,占电动车收入的5%),其原型车将于10月在纽柏林赛道上亮相;3)提高对小米第二款电动车的潜在估计,早于共识的预期交付(GSe40k/210k 数量 2025/26E,或 2025/26E 电动车收入的15%/44%)。

高盛将小米2024-26年营收预测上调电动车产量假设较高时为0%/3%/8%;该行现在的模型为2024-26年交付量分别为120k/269k/473k。对于电动车领域,该行与VA 对2024年的共识基本一致,但较2025/26年销量高出11%/34%。

按照获利能力方面,该行基本维持小米2024-25年净利润不变,将2026年净利提高10%,电动车领域的营运杠杆更强;模型为2024-26年核心净利分别为290亿/310亿/340亿人民币。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

郭明錤:微软Q4 GB200订单量激增3-4倍,超过所有其他云服务商总和

-

银河证券董事长王晟:实现客户端和产品端、资金端和资产端适配成为证券业高质量发展面临的重要课题

-

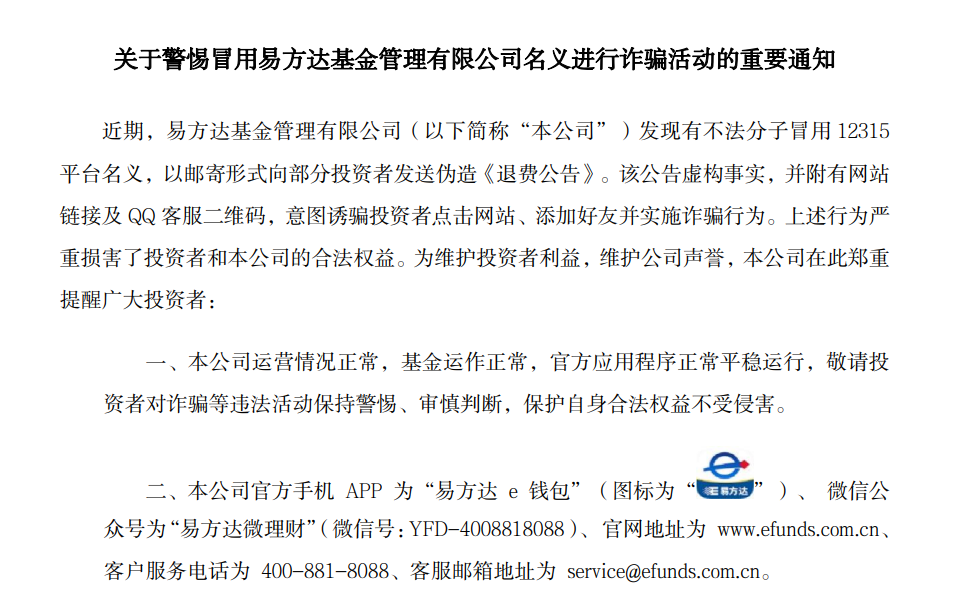

万亿巨头易方达基金紧急提醒:有不法分子冒用12315平台名义向部分投资者发送伪造《退费公告》

-

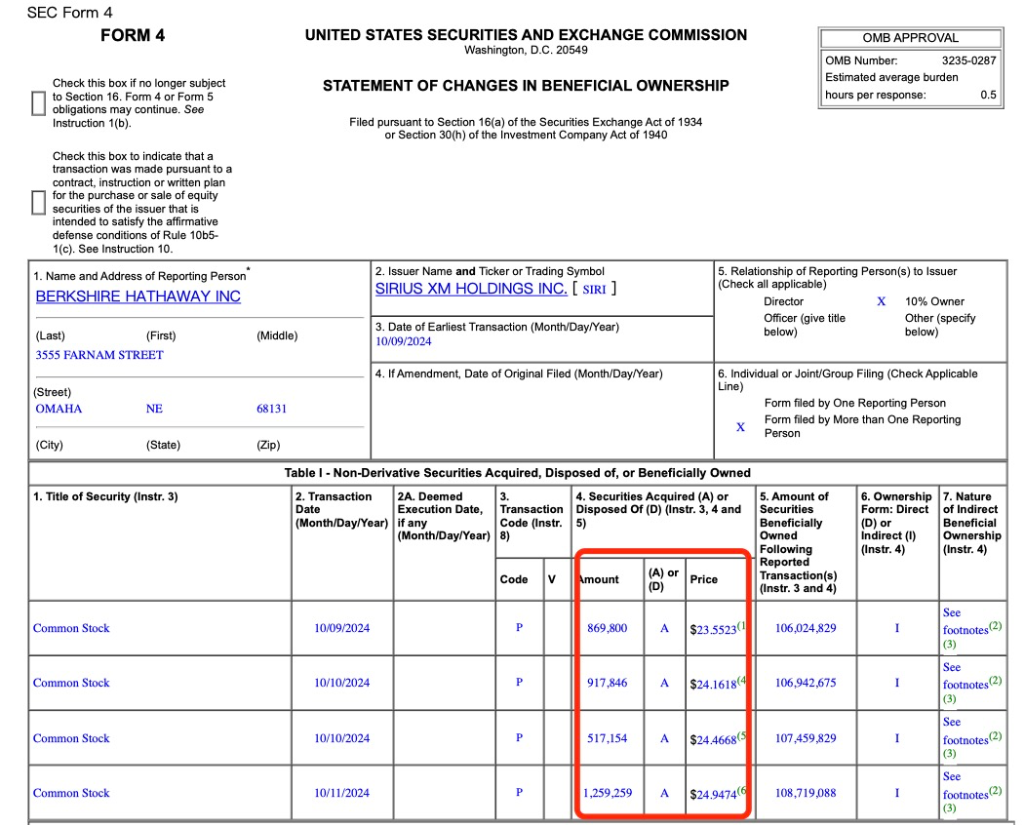

今年股价腰斩,但巴菲特却大举增持,这家卫星广播公司Sirius是何方神圣?

-

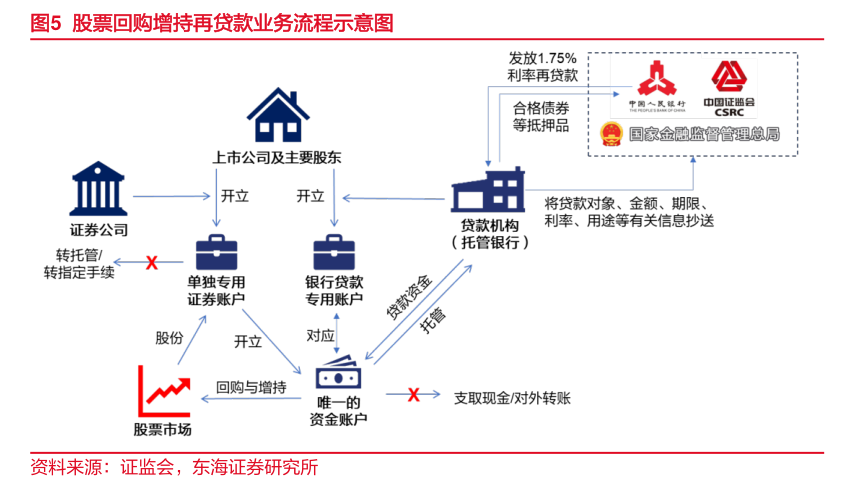

首单增持回购再贷款有望落地深圳 知情人士:招商局旗下已有统一部署,最早明后天发布具体消息

-

习近平向2024年国际保护知识产权协会世界知识产权大会致贺信

-

理想向着巨头狂奔

-

习近平在视察火箭军某旅时强调 坚持政治引领 强化使命担当 埋头苦干实干 提升战略导弹部队威慑和实战能力